К прочим расходам связанных с производством и реализацией не относятся - Статья 264 НК РФ - Прочие р

Письмо от 18.09.2014 № ГД-4-3/18838@

ФНС России обращает внимание пользователей на то, что направленные вами сведения о неприменении налоговым органом письма, размещенного на сайте, не является: - обращением по смыслу, придаваемому этому понятию Федеральным законом Российской Федерации от Данная информация будет использована Федеральной налоговой службой в целях повышения качества налогового администрирования и сокращения количества налоговых споров. Если Вы хотите подать жалобу и или обращение, с порядком подачи жалоб и или обращений можно ознакомиться через сервис «Обратиться в ФНС России». Проверка робота не пройдена! Попробуйте отправить еще раз. Поиск по сайту Поиск по сервисам Поиск по документам.

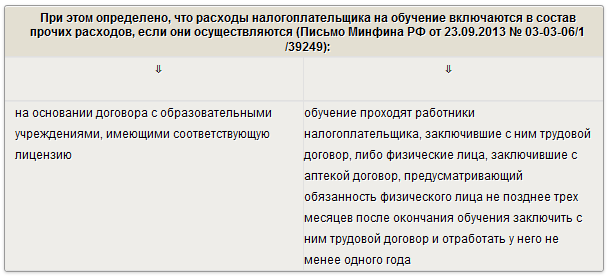

Автор: Марина Климова — профессиональный бухгалтер и независимый налоговый консультант, автор более 70 книг и многочисленных статей по проблемам бухгалтерского учёта и налогообложения, к. К прочим расходам налогоплательщика можно отнести расходы на обучение работников или будущих работников, отвечающие требованиям пп. Наша задача — разобраться, на каких условиях можно списывать расходы именно по этой статье затрат.

- Основная навигация

- Прочие расходы, связанные с производством и реализацией, в целях налогообложения прибыли. Пункт 1 ст.

- Налоговый кодекс Российской Федерации. Налогоплательщиками налога на прибыль организаций далее в настоящей главе - налогоплательщики признаются:.

- Путеводитель по налогам. Вопросы применения ст.

- Кодексы РФ

- Практическая энциклопедия бухгалтера - это:. Сейчас бератор «Практическая энциклопедия бухгалтера» вы можете купить на 9 месяцев всего за 10 рублей вместо 16 рублей.

- Вопрос Ответ Источник Организации принадлежит исключительное право пользования программой для ЭВМ.

- К прочим расходам, связанным с производством и реализацией, относятся следующие расходы налогоплательщика:.

- Допустимые виды обучения

- Расходы, связанные с приобретением прав на использование программ для ЭВМ и баз данных по лицензионным договорам.

- ТОП-5 ошибок предпринимателей при работе с маркетплейсами.

- Согласно пункту 1 статьи Налогового кодекса Российской Федерации далее — НК РФ расходами признаются обоснованные и документально подтвержденные затраты а в случаях, предусмотренных статьей НК РФ, убытки , осуществленные понесенные налогоплательщиком.

В соответствии со ст. Расходами признаются экономически обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком. Согласно п. Также для целей налогового учета при определении налогоплательщиком доходов и расходов по методу начисления из всех расходов на оплату труда, производимых налогоплательщиком и предусмотренных ст. Данное положение на основании ст. Исходя из анализа ст.

Похожие статьи

- Вяжем одежду монстр хай - Как связать платье для куклы. Платье для Монстр Хай. Crochet

- Столик массив своими руками - Чем хороша мебель из массива дерева гевеи производства

- Система координат связанная с телом отсчета - Методическая разработка по физике (9 класс) по теме

- Термостат для авто своими руками