Издержки прямо не связанные с производством - Налог на прибыль организаций

Виды издержек: постоянные и переменные

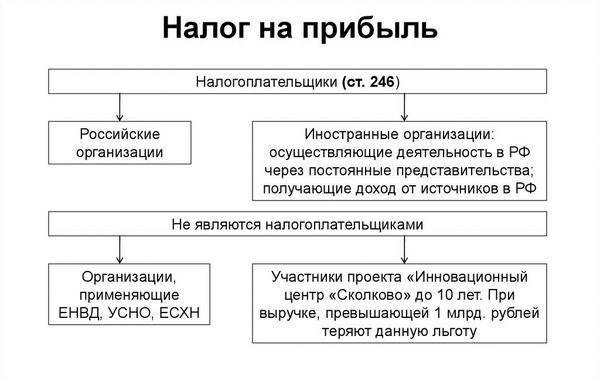

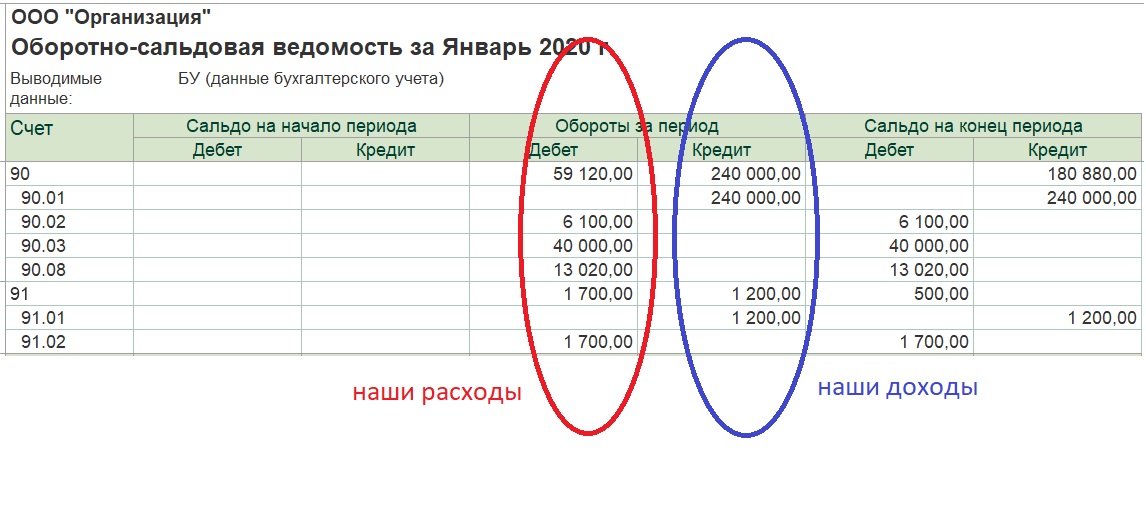

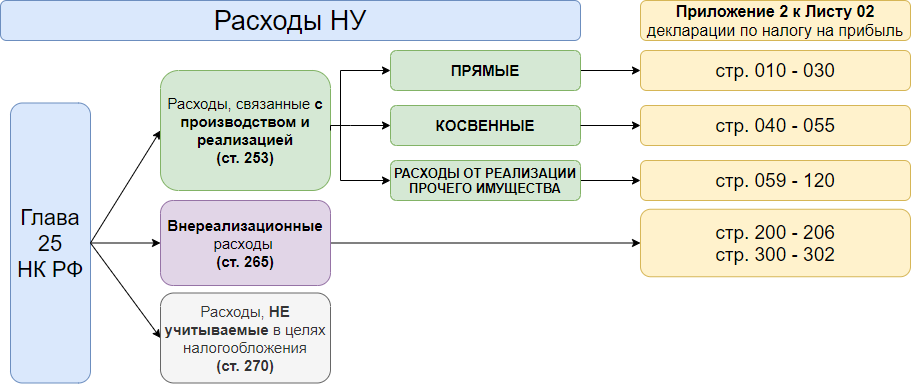

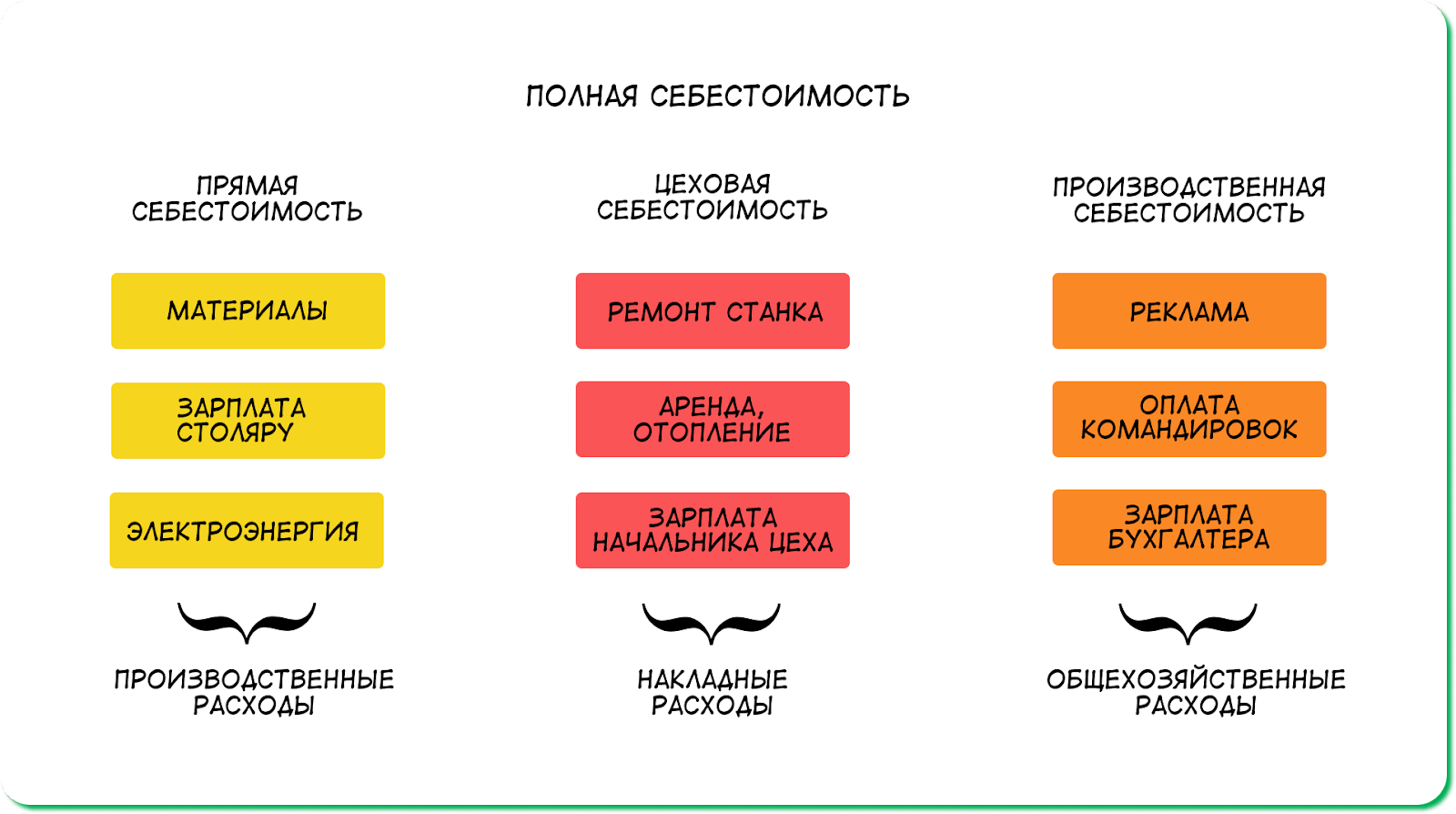

Организации, которые при исчислении налога на прибыль применяют метод начисления, подразделяют расходы на производство и реализацию на прямые и косвенные. Правила учета прямых и косвенных расходов определены статьями НК РФ, но различны для производственной и торговой деятельности. К прямым расходам, как минимум, могут быть отнесены п. То есть, к прямым расходам необходимо отнести те расходы, которые непосредственно связаны с производством или реализацией. При осуществлении классификации расходов логично ориентироваться на особенности технологического процесса, как в сфере производства, так и реализации, а, так же, на отраслевую специфику вашей организации. Остальные же расходы, которые напрямую с производством и реализацией не связаны или согласно техническим регламентам в них не включены, относят в категорию косвенных.

_2022-51 (Рисунок1).jpg "Для тех, кто ценит свое время")

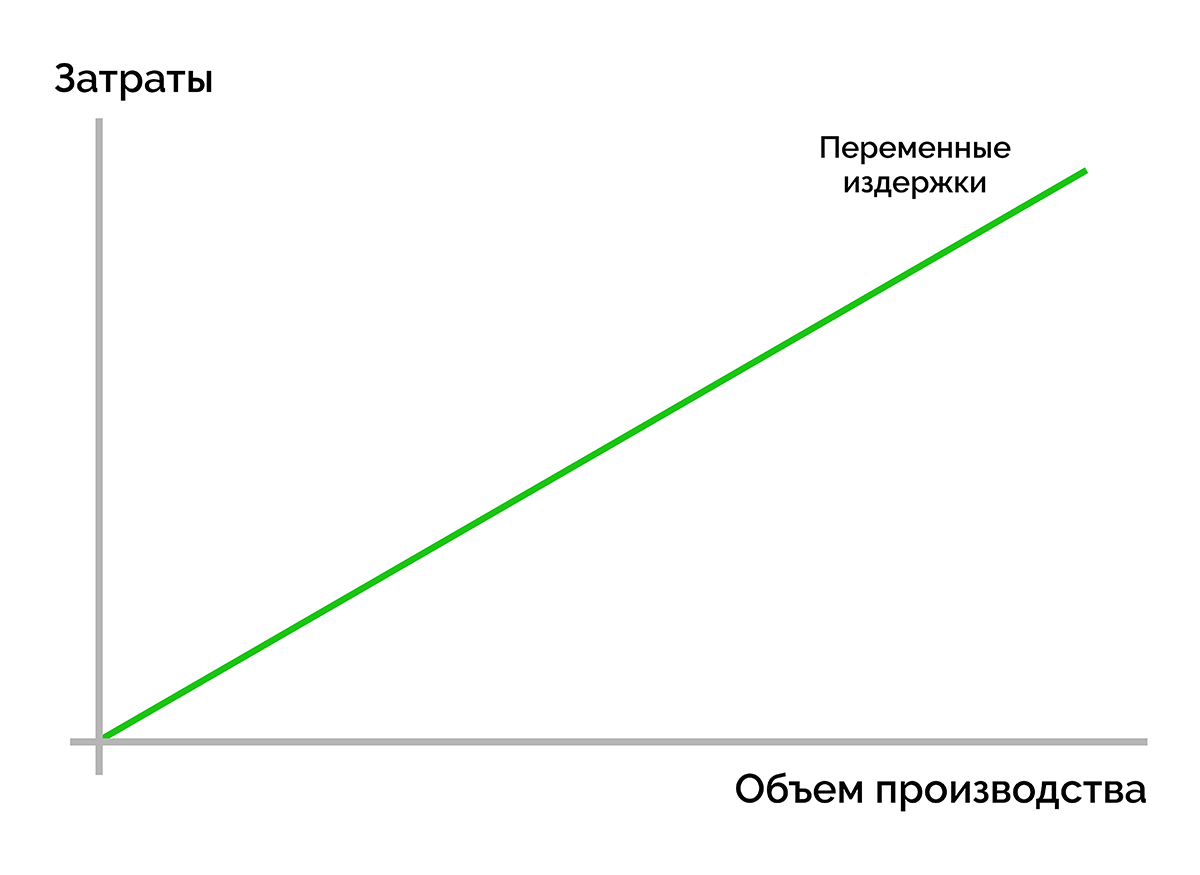

Переменные затраты зависят от объемов производства и продаж, а постоянные — от того, какую маркетинговую политику ведет компания и в каком районе города находится офис. В статье разбираемся, что такое переменные и постоянные затраты, чем они различаются и как все это считать. Для начала определимся с терминами, потому что затраты, издержки , расходы — это про разное. Издержки — все затраты компании в широком смысле.

ТОП-5 ошибок предпринимателей при работе с маркетплейсами. Подготовить документы в ФНС. Заявка на звонок.

Похожие статьи

- Чем связана власть - В чем состоит связь политики и власти? Понятие политики и власти

- Как связана двигательная активность и здоровье - Для учителя химии и биологии - Программа по биологи

- Вяжем одежду монстр хай - Как связать платье для куклы. Платье для Монстр Хай. Crochet

- Пончо на спицах своими руками связать - Aquascape Promotion: Акваскейпинг: Дизайн аквариума